미국 실리콘밸리에서 시작된 창업 붐은 오늘날 전 세계로 확산되고 있다. 세계 곳곳에서 창업자들이 쏟아져 나오고, 각국 정부는 이를 금전·정책적으로 지원하는 데 여력을 아끼지 않는다. 그 결과 이제는 우량 기업을 키워내는 것을 넘어 유망 기업과 그들이 가진 기술 및 인력을 확보하는 경쟁 단계로 들어섰다. 이는 인류가 초기 생산 단계에서 물물교환 및 거래 단계로 생존 방식이 진화한 것과 궤를 같이한다.

|VC보다 더 주목받는 CVC

벤처캐피탈(VC)은 스타트업을 설명할 때 빼놓을 수 없는 존재다. 성장이 기대되는 스타트업에 지분 투자 등의 방식으로 자금을 지원해주는 역할이기 때문이다. 투자 후 스타트업이 일정 수준까지 성장하면 이를 회수해 수익을 가져간다. 주로 대기업에서 출자하는 기업주도형 벤처캐피탈(CVC)은 큰 틀에서 이 같은 속성은 비슷하지만 추구하는 이익의 형태가 VC에 비해 다양하다. 단순히 재무적 이익을 넘어 자사 사업에 필요한 기술 및 인력을 취하거나 인수합병(M&A)을 선택하기도 한다.

CVC의 유형은 설립 목적에 따라 크게 독립형·종속형·혼합형으로 나눌 수 있다. 독립형은 CVC 자체를 수익을 얻는 독립된 비즈니스로 생각하는 경우로, 주로 모태펀드와 같은 외부 투자자들로부터 CVC의 펀드에 출자를 받는다.

종속형은 CVC를 통해 해당 대기업의 벤처투자 활동을 전담하도록 하는 경우다. 주로 벤처기업 투자를 집행하는 운용사(GP)의 계열회사들이 투자자로서 CVC의 펀드에 출자를 한다. 좁은 의미의 CVC는 이처럼 외부의 출자는 받지 않는 종속형 CVC를 의미한다.

마지막으로 혼합형은 독립형과 종속형 유형이 합쳐진 것을 말한다. 이 경우에는 계열사가 투자자로서 CVC의 펀드에 출자를 하지만, 외부 투자자로부터 출자도 받는다. 최근의 CVC들은 대부분 종속형 혹은 혼합형의 형태를 보인다.

CVC를 운용하는 대기업은 기술 개발이나 인적 자원 관리 등에 드는 비용을 절감할 수 있다는 장점이 있다. CVC를 통해 우량 스타트업을 지켜보다가 사업에 필요하다고 판단하면 곧바로 M&A에 나설 수 있기 때문이다. 그래서 모기업의 사업 포트폴리오에 보탬이 되도록 투자 포트폴리오를 짠다는 게 VC와의 가장 큰 차이점이다.

스타트업 입장에서도 단순히 투자금만 건네주고 ‘알아서’ 성장하기를 기다리는 VC에 비해 사업 과정에서 대기업의 인프라를 활용할 수 있고, 힘들게 IPO(기업공개)까지 가기 전에 엑시트를 노릴 수 있다는 장점이 있다. 물론 기술 탈취 우려 등의 단점이 없는 것은 아니다.

|세계는 지금 ‘투자 전쟁’

글로벌 시장조사기관 CB인사이트에 따르면 글로벌 연간 CVC 투자 규모는 해마다 늘고 있다. 2014년 179억 달러(약 21조원)에서 매년 증가해 지난해 731억 달러(약 85조원)를 기록했다. 같은 기간 투자 건수도 1500건 가량에서 3224건으로 두 배 이상 뛰었다. 특히 미국은 전체 VC 시장에서 CVC가 차지하는 비중이 50%를 넘어섰다.

투자 목적도 다양하다. 글로벌 기업의 CVC를 통한 스타트업 투자 목적은 ▲새로운 기술의 도입 및 활용 ▲자사 비즈니스 변혁 및 개선 ▲우수인재 확보 ▲시장 정보 수집 ▲신규고객 접근 등으로 단순히 금전적 수익만 기대하는 것을 넘어선다.

CVC를 가장 적극적으로 활용하고 있는 글로벌 기업은 구글이다. 구글은 구글벤처스·캐피털G·그래디언트벤처스 등 3개의 투자 조직을 운용해 전 세계 유망 스타트업을 끊임없이 발굴하고 있다.

구글벤처스는 2009년 설립 이래 대체로 초기 단계 스타트업에 투자하고 있는데, 2015년부터 2019년까지 연평균 76건에 누적 184억 달러를 쏟아 부었다. 이중 절반가량은 구글의 주력 사업과 밀접한 IT 분야에 투자됐으며 헬스케어(24%), B2C(14%), B2B(8%), 금융(2%) 등으로 나타났다. 이들은 투자의 시리즈 단계를 다양하게 구성하고 일회성이 아닌 투자 기업의 성장세를 지켜보면서 지속적으로 투자액을 늘리는 방식을 취하고 있다.

또한 이들로부터 투자를 유치한 기업을 살펴보면 전동 킥보드 스타트업 ‘라임(Lime)’, 이커머스 스타트업 ‘제트닷컴’, 프롭테크 스타트업 ‘오픈도어’, 인슈어테크 분야의 ‘레모네이드’, 푸드테크 분야의 ‘임파서블 푸드’ 등 전통 산업과 신기술이 접목되는 분야도 점차 늘고 있다.

구글벤처스만 있는 것은 아니다. 미국의 인텔캐피털은 세계 1500개 이상의 스타트업에 125억달러 이상을 투자했고 이 중 670개 기업이 상장 혹은 M&A를 통한 엑시트에 성공했다. 한국 스타트업 올라웍스가 이들로부터 투자를 유치한 데 이어 M&A되기도 있다.

중국은 인터넷 기업인 바이두, 알리바바, 텐센트 등이 중심이 돼 2018년 203억 위안(약 24조 원)을 시작으로 CVC 투자가 크게 늘어나고 있다. 일본 역시 마찬가지다. 전체 벤처 투자 중 CVC 비중이 2017년 41.3%, 2018년 43.8%로 점점 증가하고 있다.

실제로 2019년 기준 글로벌 10위권 CVC를 살펴보면 구글벤처스·세일즈포스벤처스·인텔캐피털·알렉산드리아VC(미국), 바이두벤처스·레전드캐피탈·푸싱RZ캐피탈(중국), SBI인베스트먼트·미쓰비씨UFJ캐피탈(일본) 등이 모두 장악하고 있다. 한국 CVC로는 카카오벤처스만 8위에 이름을 올렸다.

이들 글로벌 CVC의 특징은 대체로 입지와 조직의 효율성, 선택과 집중이 포인트다. 489개 중 43.5%(213개)가 미국에 설립됐고 실리콘밸리에 집중돼 있다. 86.8%의 CVC는 구성원이 10명 이하의 작고 민첩한 조직으로, 선제적으로 유망 기업을 발굴하고 적시에 투자하기 위한 목적에서 비롯됐다.

CVC의 모기업 업종은 ICT 분야가 136개로 전체의 27.8%, 금융업(22.7%), 헬스케어(11.9%), 에너지·화학(8.8%), 소비재(6.5%) 등으로 나타났다. 선호하는 투자 분야로는 ▲소프트웨어 ▲TMT(Technology, Media, Telecommunications) ▲SaaS(Software-as-a-Service) ▲IoT(사물인터넷) ▲AI(인공지능) ▲빅데이터 ▲핀테크 ▲디지털 헬스 등 기술과 관련된 분야가 대부분이다.

|출발선 늦은 한국, 아직 희망은 있나

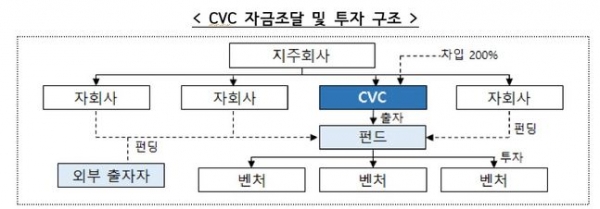

우리나라의 경우, 최근 들어 경쟁적으로 CVC를 설립‧운영하는 등 대기업의 벤처투자 열풍이 불고 있다. 하지만 앞서 소개한 글로벌 CVC들이 하루가 다르게 성장하며 보폭을 넓힌 것에 비해선 걸음마 수준이란 평가가 지배적이다. 금산분리(금융자본-산업자본 간 분리) 규제로 인해 그간 법적으로 CVC 설립이 불법의 영역이었고 최근에야 간신히 길이 트였기 때문이다.

일반 대기업 지주회사에 CVC 설립을 허용하는 내용의 공정거래법 개정안은 2010년대 중반부터 여야 정치권의 갑론을박 속에 수년 동안 국회를 표류하다 지난해 12월 가까스로 본회의를 통과했다.

이는 재벌 총수일가의 사익 편취 등 각종 부작용을 우려한 정치권이 이를 막을 방안을 마련하지 못한 채 이때까지 ‘모 아니면 도’ 식으로 논의를 게으르게 끌어왔기 때문이었다. 그 사이 다른 선진국 CVC들은 정부의 독려와 지원 속에 앞 다퉈 앞서나갔고 한국은 이제야 출발선에 선 셈이다.

그간 대기업들은 CVC를 계열사로 두는 것이 법적으로 막혀 있었던 탓에 우회적인 방법을 동원해야 했다. 지주회사 대신 대주주나 지주회사 외부의 관계사가 지분을 투자해 CVC를 만드는 방식이다.

가장 대표적인 경우가 삼성그룹의 삼성벤처투자다. 1999년 삼성중공업·삼성전기·삼성SDI·삼성전자·삼성물산 등의 출자로 시작된 삼성벤처투자는 반도체, 정보통신, 인터넷, 바이오 등 미래 신기술 사업 분야의 스타트업에 주로 투자해오고 있다. 초기 스타트업부터 IPO 전 단계에 걸쳐 투자를 하며 투자자금뿐만 아니라 경영지원, 기술지원 및 시장 등록에 이르기까지 전 과정에 대한 서비스를 제공한다. 이들이 운용하는 투자조합의 규모는 2조4805억 원에 달한다.

2020년 집계된 글로벌 CVC 순위에서 ‘TOP 10’에 진입한 카카오벤처스는 3300억원 규모의 펀드를 운용한다. IT업계 스타트업들을 대상으로 적극적인 투자와 M&A를 진행하고 있으며, 당근마켓·왓챠·넵튠 등이 대표적이다.

롯데벤처스는 롯데그룹이 2016년 설립한 롯데액셀러레이터가 이름을 바꾼 CVC다. 초기 스타트업을 선발해 지원하는 액셀러레이팅 프로그램 ‘엘캠프(L-Camp)’와 함께 펀드 투자를 해 나가고 있으며, 총 1273억원 규모로 6개의 펀드를 운용 중이다. 롯데그룹의 주요 비즈니스 분야인 식품·유통·화학·건설·제조·관광·서비스·금융 등에서 혁신 기술과 비즈니스 모델을 가진 스타트업에 주로 투자한다.

KT의 KT인베스트먼트와 포스코그룹의 포스코기술투자 등도 비교적 활발한 활동을 보이고 있다. KT그룹과 사업적 시너지가 예상되는 기업에 투자하는 KT인베스트먼트는 2130억원 규모로 9개의 투자 조합을 운용한다. 주요 투자사는 링크플로우·번개장터·호갱노노 등이다. 2조원 이상의 펀드 규모를 자랑하는 포스코기술투자는 마켓컬리·직방 등을 포트폴리오사로 두고 있다.

이밖에도 CJ그룹의 타임와이즈인베스트먼트, 코오롱의 코오롱인베스트먼트, 호반건설의 코너스톤투자파트너스, 네이버의 스프링캠프, 신세계그룹의 시그나이트파트너스 등이 CVC에 이름을 올리고 있다.

열거한 CVC들은 법적인 핸디캡을 안고 벤처 생태계를 뒷받침해왔다. 다행히 늦게나마 규제가 완화되면서 벤처 업계에서는 환영의 목소리와 함께 기대감이 조금씩 생겨나고 있다. CVC를 운용하는 한 대기업 관계자는 “자금 유동성이 풍부해지고 대기업과 스타트업의 협업 및 엑시트 사례가 늘어날 것”이라며 “그동안 한국 벤처 생태계가 지적받았던 ‘외발 자전거’라는 오명을 벗을 수 있는 기회”라고 강조했다.

반면 차제에 더욱 과감한 규제 완화가 없다면 실효성을 기대하기 어렵다는 목소리도 적지 않다. CVC 설립의 자율성 확대와 부채비율 상향, 펀드의 외부자금 비중 확대 등이 이뤄져야 한국 CVC들이 글로벌 무대에서 경쟁할 수 있다는 지적이다.

![[메디컬 info] 3월 21일 암예방의 날, 사망원인 1위 ‘암’… 예방과 조기검진 아무리 강조해도 지나침 없어](/news/thumbnail/202403/141286_124229_3247_v150.jpg)